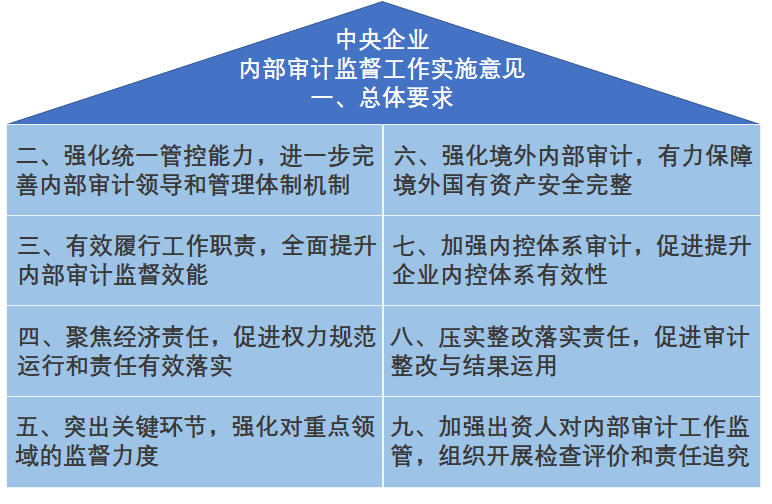

最近,国务院国资委下发了《关于深化中央企业内部审计监督工作的实施意见》(以下简称“《意见》”),加强以内部审计工作为抓手的中央企业监督工作,这份9大部分26个方面的要求对于中央企业乃至整个国有企业内部审计监督方式的转变都将产生重大影响。

虽然这份文件名为深化央企内部审计监督,实为体现了对中央企业监督工作方式的变化,也体现了对于国有企业治理方式转变的新思路。

从风险管理的角度关注内部审计,是因为内部审计工作是以风险管理为导向的,是企业监督体系的重要组成部分,而监督体系也是企业大风控体系的重要组成部分,我们在之前的几篇大风控系列的文章中有过详细论述。

这几年,中央企业一直在推进大监督体系,大监督体系的由来,从政策层面,我们可以回溯到2015年的国有企业改革1号文件—中共中央、国务院《关于深化国有企业改革的指导意见》中发[2015]22号文,其中第六部分提到:

完善企业内部监督体系,明确监事会、审计、纪检监察、巡视以及法律、财务等部门的监督职责,完善监督制度,增强制度执行力。

建立审计部门向董事会负责的工作机制。落实企业内部监事会对董事、经理和其他高级管理人员的监督。健全国有资本审计监督体系和制度,实行企业国有资产审计监督全覆盖,建立对企业国有资本的经常性审计制度。

整合出资人监管、外派监事会监督和审计、纪检监察、巡视等监督力量,建立监督工作会商机制

但是,前几年推进的大监督体系一般是纪检牵头的,而且监督的内容指向性比较明确,而内部审计在之前的大监督体系中功能发挥并没有很好的体现。

为什么现在又强调内部审计的监督作用?这份加强内部审计监督工作的文件有什么重大意义呢?这要结合现阶段宏观的国有企业改革大环境来看,我认为有三个方面促使了本次文件的出台:

1、国有企业完善现代公司治理机制的需要

在2015年的国有企业1号改革文件上,在指导思想里提出:“建立管理科学的现代企业制度,完善国有资产监管体制。”

什么是现代企业管理制度?最重要的就是顶层设计要符合现代公司治理规则,这也是国企改革三年行动方案的第一项任务。西方经过几百年的摸索,在公司治理领域还是形成了一些规则和经验,这也为中国公司治理架构的设计提供了参考。

在各类公司治理样本中,内部审计,作为公司治理架构中的一部分,一直以来都是企业监督职能工作的主要承担方。

如果我们要延续之前的大监督工作模式,就弱化了建立现代企业制度中监督职能的作用,这是不符合建立和完善现代公司治理机制的大方向的。

其实,企业的监督工作就那些,没有必要重复做,只要解决好谁来干、为谁干、怎么干的问题,其他的一切都是形式。

由纪检牵头的大监督到审计监督,让现代公司治理下的审计监督工作冲在前面,符合完善现代企业制度的国有企业改革大方向。

2、国有企业从管资产到管资本的需要

这两年,国有资产管理方式从“管资产”向“管资本”转变,由原来的直接管企业到以股权管理为纽带,以退为进。去年,国资委也制定了第一批放权和授权清单,把更多的自主决策权下放到企业层面。

那么,该退的会逐步退,该进的也得跟上。

什么该进?

监督!

所以,在这个大背景下,完善和加强监督是保障可以把日常监管放开的必然途径,权放出去了还得让企业接得住、用的好,这就是Hands off,eyes on,把手拿开,眼睛盯住,而监督就是眼睛。

内部审计,一直强调独立性监督,多么好的一双眼睛,没有不好好利用的理由。

3、国有企业混合所有制改革的需要

发展混合所有制经济是这两年国有企业改革的重大举措,利用不同所有制的优势激活国有经济,重新焕发活力。

这两年,国资委制定了一批混改“双百名单”,各个地方也有越来越多的国有企业加入到混改中来。

但是,在混改的过程中,也有一些问题需要解决。要想混改可以顺利推进,其中一个必要条件就是企业管控方式的变化,包括监督手段的变化。

加入或拟加入混改的企业必须建立规范的现代企业管理制度代替原有体制为前提,包括规范公司治理架构下监督职能的设计,这就需要改变对原有企业管控和监督方式。

这几个原因共同促使了对国有企业内部审计职能的重新定位,进一步拓展和加强内部审计监督的工作范围和内容。

下面,我们把文件的重点内容给大家解读一下:

国有企业内部审计机构或者履行内部审计职责的内设机构应当在企业党组织、董事会(或者主要负责人)直接领导下开展内部审计工作,向其负责并报告工作。

董事长、总经理原则上分设,党组织书记、董事长一般由一人担任。

二、内部审计背书责任制

这一条是个双刃剑,我只能说,各位珍重!

三、关于有频率要求的必审工作

1、对所属子企业确保每5年至少轮审1次;

2、对重大投资项目、重大风险领域和重要子企业实施重点审计,确保每年至少1次;

五、对关键环节、重要领域、海外资产、内控体系进行重点审计

这真是监督无死角、全覆盖。

六、强化问责

当然,也要接受内部审计的监督,但是,监督的目的是为了在更高的层面达成统一,因为大家的目标都是一致的。

如您对企业法务与合规的培训、咨询等感兴趣,可加“一法”官方微信crocso或来电15010055730,将有专人为您提供优质服务。

010-57804780

010-57804780